Prokurenta w spółce z ograniczoną odpowiedzialnością powołuje Zarząd uchwałą w formie pisemnej. Powołanie prokurenta wymaga zgody wszystkich członków zarządu ( art.208 §6 k.s.h ), a forma pisemna jest konieczna pod rygorem nieważności.

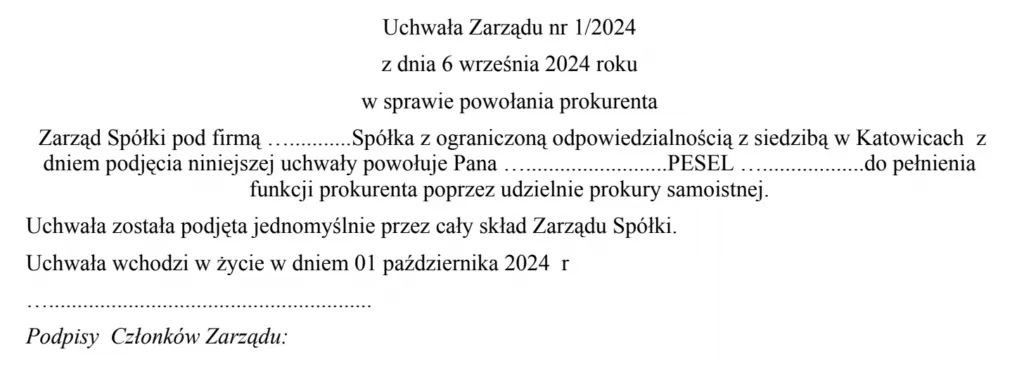

Wzór uchwały zarządu powołującej prokurenta:

Kto może być prokurentem?

Prokurentem może być wyłącznie osoba fizyczna, mająca pełną zdolność do czynności prawnych, a więc osoba pełnoletnia. Prokurentem nie może być osoba prawna.

Jak zgłosić prokurę?

Dane dotyczące Prokurenta zarząd spółki z o.o. musi zamieścić w Krajowym Rejestrze

Sądowym. Zgłoszenie prokury do rejestru przedsiębiorców ma charakter deklaratoryjny i nie stanowi

przesłanki powstania umocowania po stronie Prokurenta.

Jakie są rodzaje prokury?

Są cztery podstawowe rodzaje prokury:

- prokura samoistna – pozwala na samodzielne działanie prokurenta w zakresie

wynikającym z umocowania. Taki prokurent jest uprawniony do dokonywania wszelkich

czynności sądowych i pozasądowych, związanych z prowadzeniem przedsiębiorstwa. - prokura łączna – upoważnia do działania w imieniu przedsiębiorcy tylko łącznie z

innym prokurentem. - prokura łączna mieszana – upoważnia do działania z innym prokurentem oraz

dodatkowo z członkiem organu zarządzającego lub wspólnikiem osobowej spółki

handlowej. - prokura swoiście łączna (tak zwana prokura łączna niewłaściwa) – upoważnia tylko do

działania z członkiem organu zarządzającego lub wspólnikiem osobowej spółki

handlowej.

WYNAGRODZENIE PROKURENTA

Jeśli Prokurent wykonuje pracę na rzecz spółki, to za pracę należy się Prokurentowi

wynagrodzenie. Wykonywanie pracy przez prokurenta bez wynagrodzenia, skutkuje ryzykiem

naliczenia podatku od przychodu z tytułu nieodpłatnego świadczenia. Spółka wypłaca prokurentowi wynagrodzenie na podstawie uchwały zarządu określającej takie wynagrodzenie.

Od wypłaconego wynagrodzenia Prokurenta Spółka nie pobiera się w trakcie roku zaliczek

na podatek dochodowy, a więc nie pełni funkcji płatnika i od wypłaconego prokurentowi

wynagrodzenia nie pobiera zaliczki na podatek. Prokurent rozlicza się samodzielnie w zeznaniu

rocznym. Wynagrodzenie Prokurenta stanowi przychód z innych źródeł (art. 20 ustawy PIT).

Wynagrodzenie prokurenta podlega obowiązkowemu opłacania składek zdrowotnych, Prokurenta do ubezpieczenia zdrowotnego zgłasza spółka.

Podstawą wymiaru składki zdrowotnej jest 9% wynagrodzenia brutto Prokurenta. Od wynagrodzenia prokurenta Spółka nie płaci składek społecznych na ZUS.